事件:12月6日,中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),对此我们的解读如下:

一、为何降准?

第一,稳定宏观经济大盘。受四股力量的共同影响,今年四季度和明年经济下行压力加大,要求货币宽松适度加码:一是房地产投资回落压力凸显。随着国内房企信用违约风险事件持续发酵,房地产市场面临金融机构放贷、房企投资和居民购房意愿均有所下降等多重困境,加上本轮房地产调控定力较强,市场对未来房地产税政策落地的担忧增加,预计未来一段时间内房地产投资回落压力仍偏大。二是消费恢复仍面临阻力。如受工业企业盈利增速持续回落和大宗商品涨价挤压中下游中小微企业利润空间的影响,国内居民收入恢复或已步入尾声,对消费恢复形成最大制约;同时疫情扰动未消、房地产挤占效应仍待消化,均持续对消费形成一定拖累。三是基建回升力度或有限。未来财政加快发力和“十四五”期间重大项目启动提速,有利于支撑基建投资温和回升,但受制于隐性债务监管趋严和土地财政收入放缓,发力幅度不宜高估。四是出口的贡献大概率减弱。随着全球经济修复速度逐步放缓,加上发达经济体产能基本恢复至疫前水平和基数效应逐步抬升,出口增速大概率趋于回落。如截至11月份,国内新出口订单PMI已连续7个月位于收缩区间,全球制造业PMI亦整体维持放缓态势。

12月6日,政治局会议重提“六稳”、“六保”,并指出要着力稳定宏观经济大盘,保持经济运行在合理区间,也表明中央对经济下行压力的担忧增加,释放出政策着力点转向“稳增长”的信号。

第二,缓解短期流动性压力。一是12月中期借贷便利(MLF)到期量为9500万亿元,会导致市场短期流动性缺口加大,降准释放的一部分资金将被金融机构用于归还到期的MLF,有利于缓解上述压力;二是近期美联储释放关于加快Taper的信号,或一定程度上加大国内利率市场波动,加剧短期流动性紧张,需要适度对冲;三是临近年关,国内资金面供需偏紧,也需要适度宽松以平抑由此引发的资金波动。

第三,增加长期资金供给,增强金融机构放贷能力与意愿。目前我国银行机构仍面临“流动性、资本、利率”三大约束,降准有利于有效缓解上述制约,增强银行资金配置能力。一方面,当前银行净息差已降至2010年以来的低位水平,加上企业信用违约风险加大,银行增加信贷供给的能力与意愿明显不足。降准释放的资金,将增加银行支持实体经济的长期资金来源、降低银行获取资金的成本,有利于缓解银行货币创造面临的“流动性、利率”约束,增强其为实体企业放贷能力与意愿,更好满足市场主体需求。另一方面,今年以来商业银行核心一级资本充足率持续回落,且考虑到国内中小企业经营困难加大,疫情期间推出的中小微企业延期还本付息政策即将到期,银行资产质量面临较大下降风险,其资本充足率或进一步回落。降准对缓解银行“资本”约束也有一定积极作用,央行在货币政策委员会三季度例会和货币政策执行报告中,也明确提出要“支持银行补充资本”。

第四,适度提振需求。本次降准共计释放长期资金约1.2万亿元,除了用于归还到期的MLF之外,仍会带来一定净投放效应,用于适度提振需求,但这并非大水漫灌。降准资金或主要用于支持结构性货币政策显效发力,如央行明确提出将引导金融机构积极运用降准资金加大对实体经济特别是中小微企业的支持力度。

二、降准的影响

一是有利于保证市场资金面和利率水平的稳定,为高质量发展和供给侧结构性改革营造适宜的货币金融环境,预计短期内资金利率大概率围绕着政策利率波动(见图1)。

二是有利于对冲部分房企信用违约事件引发的市场波动,保持信贷需求稳定,预计未来社融、贷款增速大概率低位企稳。

三是有利于做好跨周期调节,稳定经济增长在合理区间。12月政治局会议也明确提出,明年经济工作要稳字当头、稳中求进,宏观政策要稳健有效。

四是预计短期对资本市场的刺激已有限,中期对股市、债市形成一定支撑。一方面,短期内市场对降准已有充分的预期,债市、股市价格已基本对此有所反应,加上本轮宽松总体宽而有度,海外货币收紧提速的溢出效应值得警惕,预计短期利率下行空间或有限;另一方面,随着经济下行压力加大,国内货币宽松周期已经开启,本次降准意味着宽松空间进一步被打开,预计中期内如明年国内流动环境或总体保持充裕,对股市、债市形成一定支撑。

三、降准之后怎么看?

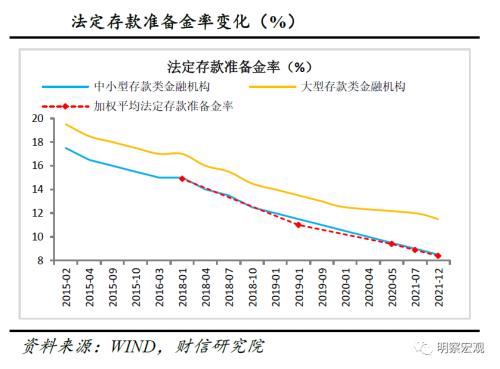

一是预计降准还有一定空间,但空间已日趋逼仄。自2018年以来央行已12次下调存款准备金率,金融机构平均法定存款准备金率降至8.4%(见图2),加上超额存款准备金率之后的总存款准备金率,基本与全球主要经济体相当或略低。如早在2019年两会记者会上,易纲行长就提出,彼时我国加权平均的存款准备金率(法定+超额)大概为12%,实际上跟发达国家的总的准备金率差不多,且这个比率要远低于日本。而我国作为发展中国家一定的法定存款准备金率是合适的、必要的,表明未来我国降准空间比起前几年已明显偏小,根据经济基本面的需要,不排除未来继续降准,但将更趋谨慎。

二是预计降息延后至明年上半年的概率偏大。一方面本次降准对经济的支撑作用仍有待显效,降息不宜操之过急;另一方面未来经济下行、通胀风险、中美金融周期错位等不确定性因素较多,央行还需“留一些子弹”,保留一定货币政策空间。此外,根据历史经验,国内每一轮降息启动时点均发生在综合通胀指数下行一段时间之后,当前我国PPI虽已见顶,但CPI仍将有所回升,综合通胀指数回落速度或偏慢,也不支持过早降息。但总体上,经济下行周期,降息或会迟到但不会缺席,预计明年上半年推出的概率偏大。